Page 37 - Notiziario del Portale Numismatico dello Stato n. 5-2014

P. 37

Soprintendenza per i Beni Archeologici della Lombardia – ATTI CONVEGNO 37

di

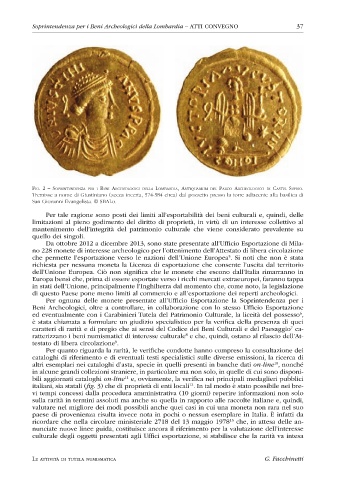

Fig. 2 – soPrinTendenza Per Beni archeologici della loMBardia, anTiquariuM del Parco archeologico casTel sePrio.

i

Tremisse a nome di Giustiniano (zecca incerta, 574-584 circa) dal pozzetto presso la torre adiacente alla basilica di

San Giovanni Evangelista. © SBALo.

Per tale ragione sono posti dei limiti all’esportabilità dei beni culturali e, quindi, delle

limitazioni al pieno godimento del diritto di proprietà, in virtù di un interesse collettivo al

mantenimento dell’integrità del patrimonio culturale che viene considerato prevalente su

quello dei singoli.

Da ottobre 2012 a dicembre 2013, sono state presentate all’Ufficio Esportazione di Mila

no 228 monete di interesse archeologico per l’ottenimento dell’Attestato di libera circolazione

che permette l’esportazione verso le nazioni dell’Unione Europea . Si noti che non è stata

5

richiesta per nessuna moneta la Licenza di esportazione che consente l’uscita dal territorio

dell’Unione Europea. Ciò non significa che le monete che escono dall’Italia rimarranno in

Europa bensì che, prima di essere esportate verso i ricchi mercati extraeuropei, faranno tappa

in stati dell’Unione, principalmente l’Inghilterra dal momento che, come noto, la legislazione

di questo Paese pone meno limiti al commercio e all’esportazione dei reperti archeologici.

Per ognuna delle monete presentate all’Ufficio Esportazione la Soprintendenza per i

Beni Archeologici, oltre a controllare, in collaborazione con lo stesso Ufficio Esportazione

ed eventualmente con i Carabinieri Tutela del Patrimonio Culturale, la liceità del possesso ,

6

è stata chiamata a formulare un giudizio specialistico per la verifica della presenza di quei

caratteri di rarità e di pregio che ai sensi del Codice dei Beni Culturali e del Paesaggio ca

7

ratterizzano i beni numismatici di interesse culturale e che, quindi, ostano al rilascio dell’At

8

testato di libera circolazione .

9

Per quanto riguarda la rarità, le verifiche condotte hanno compreso la consultazione dei

cataloghi di riferimento e di eventuali testi specialistici sulle diverse emissioni, la ricerca di

altri esemplari nei cataloghi d’asta, specie in quelli presenti in banche dati on-line , nonché

10

in alcune grandi collezioni straniere, in particolare ma non solo, in quelle di cui sono disponi

bili aggiornati cataloghi on-line e,

11

ovviamente, la verifica nei principali medaglieri pubblici

italiani, sia statali (fig. 3) che di proprietà di enti locali . In tal modo è stato possibile nei bre

12

vi tempi concessi dalla procedura amministrativa (10 giorni) reperire informazioni non solo

sulla rarità in termini assoluti ma anche su quella in rapporto alle raccolte italiane e, quindi,

valutare nel migliore dei modi possibili anche quei casi in cui una moneta non rara nel suo

paese di provenienza risulta invece nota in pochi o nessun esemplare in Italia. È infatti da

ricordare che nella circolare ministeriale 2718 del 13 maggio 1978 che, in attesa delle an

13

nunciate nuove linee guida, costituisce ancora il riferimento per la valutazione dell’interesse

culturale degli oggetti presentati agli Uffici esportazione, si stabilisce che la rarità va intesa

di

Le attività tuteLa numismatiCa G. Facchinetti